【天風能源】美國天然氣空間與時間上或存在錯配

1. 美國本土存在天然氣供需錯配的情況

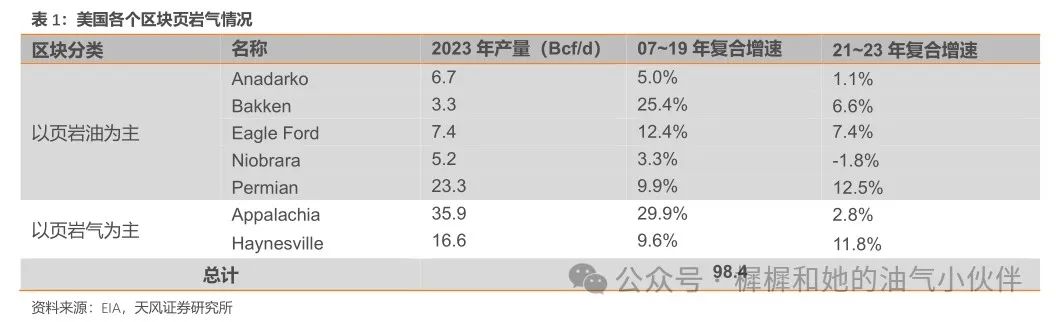

Permian為美國第二大頁岩氣區塊,其伴生氣產量達到23.3Bcf/d,但是根據我們統計,目前能將Permian天然氣往外運輸的管道容量僅為7.54Bcf/d,我們認為依舊有大部分的天然氣可能被困於Permian內部。

美國Permian區域的氣價跟HH價格存在價差。截至2024年12月6日,HH的全年均價為2.32美元/MMBTU,而Waha(Permian區域氣價)僅為-0.37美元/MMBTU。

Permian天然氣的輸送能力的擴容計劃正在進行,我們認為隨著被困Permian的天然氣逐步釋放,Waha的價格有望上行;同時,受到供給端增量的影響,HH的價格有可能會下降,兩者的價差收窄。

2. LNG碼頭投產延期:未來需求量有望受阻

根據EIA,10個在未來將投產的LNG項目之中,有6個遭到了一定程度的延誤。Golden Pass跟RIO Grande均存在1年以上的延期。我們認為這次LNG碼頭的延期投產,一定程度上有望使供需格局得到改善。

3. 美國天然氣供需情況

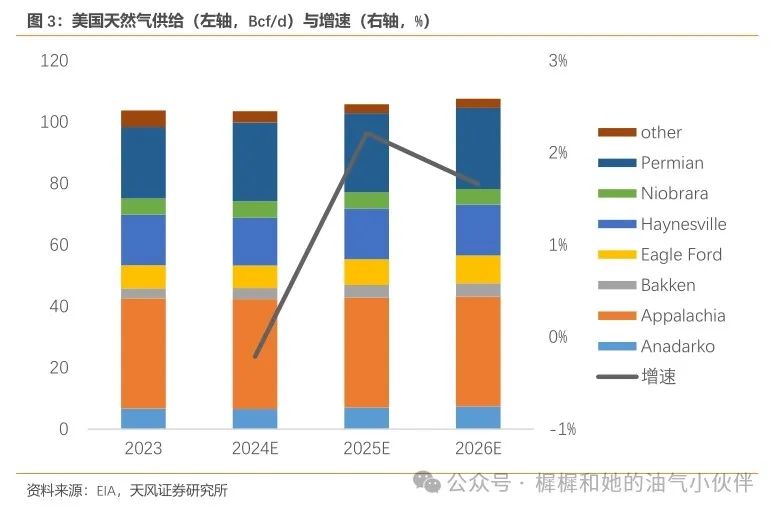

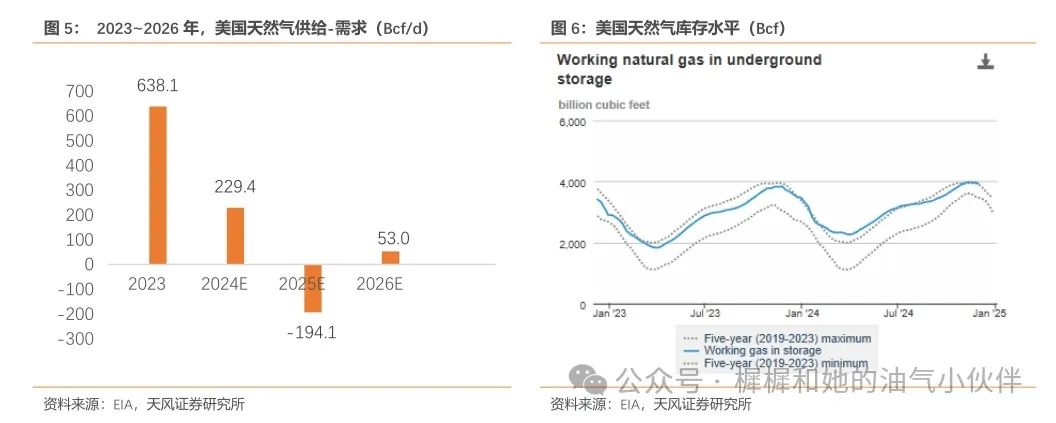

根據我們計算,美國天然氣在2025年會處於一個去庫的情景。2026年由於LNG碼頭的延期投放以及Permian管道的擴容,天然氣或將繼續開始進入累庫狀態。

鑒於美國天然氣在2023~2024年均處於累庫的狀態,截至2024年12月5日,EIA的天然氣周報表明美國天然氣庫存已經處於了五年曆史高位,我們認為25年的去庫對於氣價的影響不會太大,HH有望長期維持在2~3美元/MMBTU的曆史中樞位置。

4.⠔TF-HH於2025年有望維持較大價差

2025年1月1日,烏克蘭終止了對俄羅斯管道氣的輸送,我們認為歐洲的天然氣供應格局或將偏緊。疊加上美國LNG碼頭建設進度低於預期,25~26年增量有限,綜上,我們認為TTF與HH於2025年有望維持較大價差。

5. 投資建議

:公司天然氣業務包括直銷、零售與批發。天然氣直銷業務以采購國際天然氣資源為主,根據公司2024年Q1業績會材料指引,公司已經與道達爾、雪佛龍,切尼爾等簽署1016萬噸長協,鎖定了較為便宜的天然氣資源。

風險提示:1)原油價格下跌,導致伴生氣減產的風險;2)LNG碼頭建設快於預期的風險;3)頁岩氣產量繼續減產,導致供給低於預期的風險。

美國本土存在天然氣供需錯配的情況

1.1. Permian天然氣產量增速快,已成供給主力

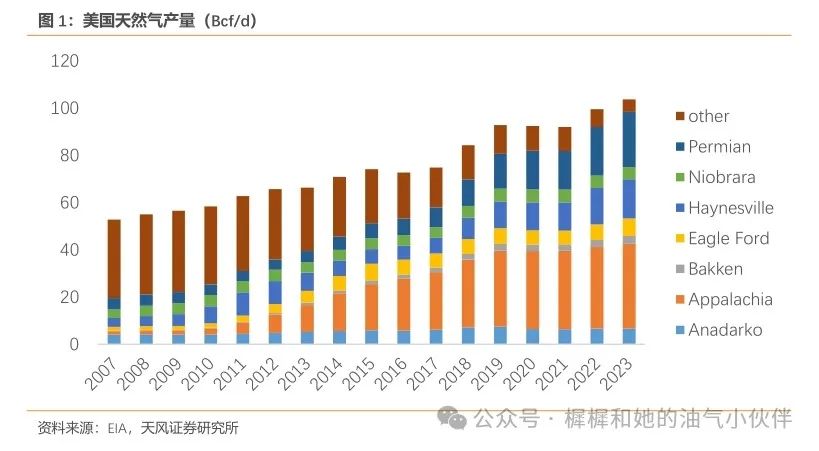

頁岩氣成為美國主流天然氣供給:根據EIA,2007~2023年,美國頁岩氣產量在全美天然氣產量中的占比不斷提高。2023年,全美天然氣產量103.7Bcf/d,頁岩氣為98.4Bcf/d。

Permian為美國最大的頁岩油區塊,根據我們於2023年12月28日外發報告《美國天然氣產量增長,有望維持成本優勢》裏提及,由於原油衰退率要高於氣的衰退率,Permian等頁岩油區塊的GOR(天然氣產量/石油產量)呈現逐年增長的趨勢。

2023年,Permian天然氣產量達到23.3Bcf/d,為僅次Appalachia的全美第二大頁岩氣產地,且21~23年年複合增速高達12.5%,在頁岩區塊中增速最快。

1.2. Permian管道限製天然氣流出,導致美國本土氣價存在價差

雖然Permian的伴生氣產量達到了23.3Bcf/d,但是根據我們統計,目前能將Permian天然氣往外運輸的管道容量僅為7.55Bcf/d,我們認為依舊有大部分的天然氣可能被困於Permian內部。

有限的管道容量疊加上Permian日漸增長的天然氣產量,造成了美國Permian區域的氣價跟HH形成了價差。截至2024年12月6日,HH的全年均價為2.32美元/MMBTU,而Waha(Permian區域氣價)僅為-0.37美元/MMBTU。

1.3. Permian管道建設逐步開展,國內氣價間價差有望縮窄

於2024年9月中旬,Matterhorn管道開始投入運營,將為Permian提供2.5Bcf/d的天然氣對外輸出能力。同時,還有三條管道(共計7.3Bcf/d)預計將在2028年之前投產,進一步擴大Permian天然氣的輸送能力。

1) Apex Pipeline:擁有2Bcf/d的輸送能力,預計2026年投產

2) Blackcomb Pipeline:擁有2.5Bcf/d的輸送能力,預計2026年投產

3) Saguaro Connector Pipeline:擁有2.8Bcf/d的輸出能力,預計2027~2028年投產。

除此之外,管道運營商也宣布仍有7Bcf/d的管道有望將Permian的天然氣運往Mexico以及Texas Gulf Coast沿岸。我們認為隨著被困Permian的天然氣逐步釋放,Waha的價格有望上行;同時,受到供給端增量的影響,HH的價格有可能會下降,兩者的價差收窄。

LNG碼頭投產延期:未來需求量有望受阻

根據EIA,10個在未來將投產的LNG項目之中,有6個遭到了一定程度的延誤。且本來預計2024年Q4將投產的Corpus Christi Liquefaction Stage 3,截至2024年12月11日,我們暫時沒有找到其投產的消息。

由於Golden Pass的施工方Zachry的破產,導致Golden Pass的建設出現了勞動力短缺的問題。根據EIA最新的指引,Golden Pass項目本來預計2025年上半年就可以開始貢獻增量且直到2026年上半年完全投產。如今,項目一階段約將於2027年投產,且在28年才可以完全投產,有著1年以上的延誤。

除了Golden Pass之外,RIO的二三階段也有著1年左右的延期。

雖然美國LNG碼頭的出口總量沒有改變,但是投產的節奏有所放緩,且2024與2026年沒有項目投產,形成空窗期。我們認為這次LNG碼頭的延期投產,一定程度上有望使供需格局得到改善。

美國天然氣供需情況

3.1. 美國天然氣供給

重要假設:

1)⠠截至2024年12月12日,美國EIA僅公布了各個產區1~6月的產量數據,我們根據各個頁岩油氣產區1~6月的月複合增速來推斷美國2024年頁岩油氣產量。假設2025與2026年的頁岩油產量與2024年相同;

2)⠠假設頁岩油區塊GOR(氣產量/油產量)維持2020~2023年的年複合增速;

3)⠠Appalachia與Haynesville對氣價的敏感性比較高,2024年H1受到天然氣低價的影響,產區天然氣均有減少的趨勢。其中由於Haynesville的天然氣生產較高,所以減產的力度較大。截至2024年12月6月,天然氣價格為3.08美元/MMBTU,我們認為已經回歸至曆史中樞,後續兩塊區塊的頁岩氣產量有望恢複。

綜上,根據我們計算2024~2026年,美國天然氣產量或為103.52/105.81/107.56Bcf/d,同比-0.21%/2.21%/1.66%

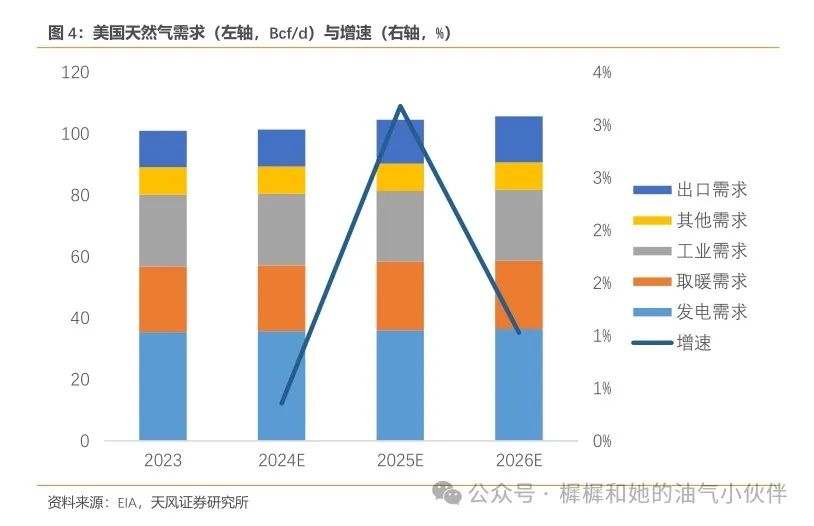

3.2. 美國天然氣需求

3.2.1. 美國國內天然氣需求

重要假設:

1)⠠我們在2024年10月10日外發報告《美國數據中心需求電量增長,如何展望氣價》中分情景討論過美國發電用天然氣量的情況,假設美國發電用氣量為超樂觀的情景,發電用氣量年複合增速為1.1%;

2)⠠EIA暫時未給2026年的氣溫等指引,假設天然氣除發電外的其他需求均維持在2025年水平。

綜上,根據我們計算2024~2026年,美國天然氣需求或為101.3/104.6/105.6Bcf/d,同比0.36%/3.18%/1.03%。

3.3. 美國天然氣庫存情況

根據我們計算,美國天然氣在2025年會處於一個去庫的情景。2026年由於LNG碼頭的延期投放以及Permian管道的擴容,天然氣或將繼續開始進入累庫狀態。

鑒於美國天然氣在2023~2024年均處於累庫的狀態,截至2024年12月5日,EIA的天然氣周報表明美國天然氣庫存已經處於了五年曆史高位,我們認為25年的去庫對於氣價的影響不會太大,HH有望長期維持在2~3美元/MMBTU的曆史中樞位置。

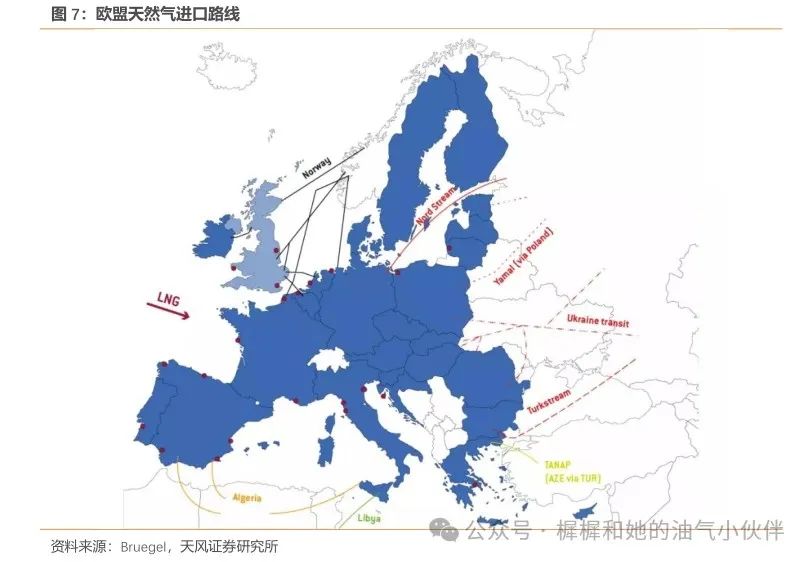

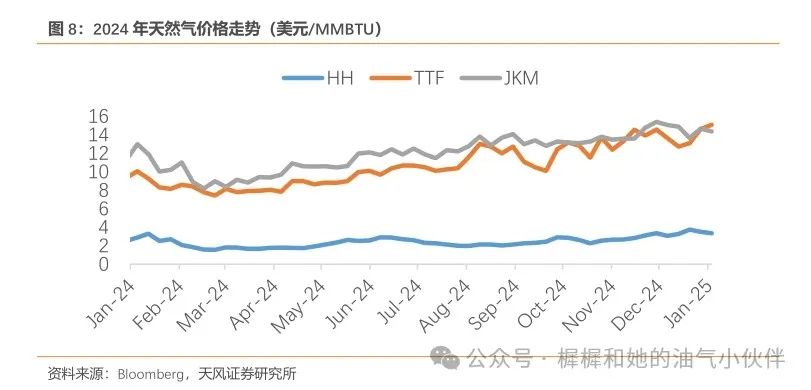

3.4. TTF(歐洲天然氣價格)-HH於2025年有望維持較大價差

2025年1月1日,烏克蘭終止了對俄羅斯管道氣的輸送。截至2024年12月10日,俄羅斯通過烏克蘭管道向歐盟輸送天然氣155億方,占歐盟總天然氣進口量的5%。我們認為歐洲的天然氣供應格局或將偏緊。

然而如上文所述,美國LNG碼頭建設進度低於預期,25~26年增量有限,綜上,我們認為TTF與HH於2025年有望維持較大價差。

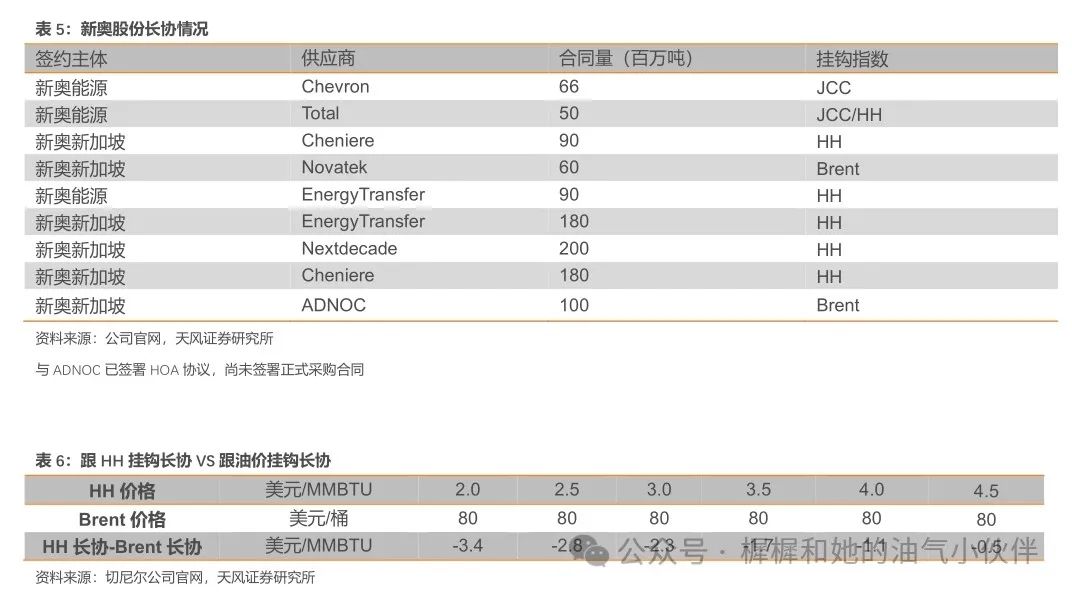

投資建議

4.1. 新奧股份(與公用事業聯合覆蓋)——長協鎖定偏低的資源

公司亮點:公司天然氣業務包括直銷、零售與批發。天然氣直銷業務以采購國際天然氣資源為主,根據公司2024年Q1業績會材料指引,公司已經與道達爾、雪佛龍、切尼爾等簽署1016萬噸長協,鎖定了較為便宜的天然氣資源。

觀點:

1)長協價格比較穩定:我們在2024年3月14日的外發報告《美國天然氣出口或將進入增長期,如何展望氣價?》提到,2023年Q1在JKM跟TTF價格僅為18.2與16.9美元/MMBTU的背景下,天然氣碼頭公司(切尼爾)短協的實現價格高達30美元/MMBTU,體現短協的不穩定性。等美國天然氣碼頭投產之後,公司長協有望從206萬噸提高至1016萬噸,盈利穩定性進一步提高。

2)公司長協大部分跟HH掛鉤,價格比較便宜。跟Brent掛鉤的長協公式一般為油價*10%~15%+常數;HH掛鉤的長協公式為HH*1.15+常數。

根據我們的計算,假設油價維持80美元/桶,HH處於2~3美元/MMBTU的情況下,HH長協能比Brent長協便宜2.3~3.4美元/MMBTU。

風險提示

1)原油價格下跌,頁岩油開始減產,造成伴生氣減少,導致天然氣供給低於預期的風險;

2)LNG碼頭加快建設,導致實際投產日期快於預期的風險;

3)頁岩氣田繼續減產,導致天然氣供給低於預期的風險。

分析師聲明

本報告署名分析師在此聲明:我們具有中國證券業協會授予的證券投資谘詢執業資格或相當的專業勝任能力,本報告所表述的所有觀點均準確地反映了我們對標的證券和發行人的個人看法。我們所得報酬的任何部分不曾與,不與,也將不會與本報告中的具體投資建議或觀點有直接或間接聯係。

一般聲明

除非另有規定,本報告中的所有材料版權均屬股份有限公司(已獲中國證監會許可的證券投資谘詢業務資格)及其附屬機構(以下統稱“天風證券”)。未經天風證券事先書麵授權,不得以任何方式修改、發送或者複製本報告及其所包含的材料、內容。所有本報告中使用的商標、服務標識及標記均為天風證券的商標、服務標識及標記。

本報告是機密的,僅供我們的客戶使用,天風證券不因收件人收到本報告而視其為天風證券的客戶。本報告中的信息均來源於我們認為可靠的已公開資料,但天風證券對這些信息的準確性及完整性不作任何保證。本報告中的信息、意見等均僅供客戶參考,不構成所述證券買賣的出價或征價邀請或要約。該等信息、意見並未考慮到獲取本報告人員的具體投資目的、財務狀況以及特定需求,在任何時候均不構成對任何人的個人推薦。客戶應當對本報告中的信息和意見進行獨立評估,並應同時考量各自的投資目的、財務狀況和特定需求,必要時就法律、商業、財務、稅收等方麵谘詢專家的意見。對依據或者使用本報告所造成的一切後果,天風證券及/或其關聯人員均不承擔任何法律責任。

特別聲明

在法律許可的情況下,天風證券可能會持有本報告中提及公司所發行的證券並進行交易,也可能為這些公司提供或爭取提供投資銀行、財務顧問和金融產品等各種金融服務。因此,投資者應當考慮到天風證券及/或其相關人員可能存在影響本報告觀點客觀性的潛在利益衝突,投資者請勿將本報告視為投資或其他決定的唯一參考依據。

上一篇:Flex 六、其他内容

下一篇:没有了!